キャッシュレス・ビジョンとは?キャッシュレス決済のこれから

バブル状態が続いている、日本のキャッシュレス決済サービス。

令和の始まりとともに、日本の決済は新しい時代に突入しました。

2018年4月、経済産業省が策定した「キャッシュレス・ビジョン」をご存知でしょうか。

キャッシュレス・ビジョンとは、消費者の利便性向上のため、事業者の生産性向上のため、あるいは外国人旅行客の購買機会を獲得するために、キャッシュレス決済の普及を国をあげて推し進めていくというものです。

2020年の東京オリンピック・パラリンピックや、2025年の大阪・万国博覧会の開催にともない、訪日外国人が増加すると見込まれます。

韓国をはじめ諸外国ではキャッシュレス化が進んでいますが、日本はまだまだこれから。

インバウンドを逃さないためにも、全世界的に取り入れられているキャッシュレス決済を日本でも普及させる必要があります。

今回の記事では、キャッシュレス・ビジョンの内容をまとめると共に、2019年4月にキャッシュレス推進協議会が公表した「キャッシュレス・ロードマップ2019」が目指すキャッシュレス社会について紹介します。

\ QRコード決済利用シェアNo.1※/

いま一番使われているQR決済だから、集客アップにつながります。

※インテージ SCI Payment 決済サービス / 決済手段別 決済回数構成比

PayPayの導入について詳しくはこちら >

キャッシュレス・ビジョンとは

キャッシュレス・ビジョンがどんなことを目標にしていて、実際にどのような取り組みをしていくのかをみていきましょう。

キャッシュレス決済の定義

キャッシュレス決済とは、現金を使わない決済方法の総称。

消費者の買い物や法人間での取引や税金の支払いなどでも用いられています。

キャッシュレス・ビジョンでは、このキャッシュレス決済比率を、2027年6月までに、全決済の4割までに引き上げようとしています。

2019年時点でのキャッシュレス決済率が約2割なので、倍にしなければなりません。

キャッシュレス決済の種類

キャッシュレス決済にどのような支払いがあり、どんな場面で用いられるのか見ていきましょう。

キャッシュレス決算手段の例

キャッシュレス・ビジョンでは、キャッシュレス決済を次のように分類しています。

| プリペイド | リアルタイムペイ | ポストペイド | ||

| 主なサービス | 電子マネー | デビットカード | モバイルウォレット | クレジットカード |

| 特徴 | 利用金額を事前にチャージ | リアルタイム取引 | リアルタイム取引 | 後払い与信機能 |

| 加盟店への支払いサイクル | 月2回など | 月2回など | 即日、翌日、月2回などさまざま | 月2回など |

| 主な支払い方法 | タッチ式(非接触) | スライド式(磁気)、読み込み式(IC) | カメラ/スキャナ読み込み、タッチ式 | スライド式(磁気)、読み込み式(IC) |

| 【参考】2016年の民間最終消費支出に占める割合 | 1.7% | 0.3% | ー | 18.0% |

BtoC、GtoC、CtoCに広がるキャッシュレス決済

コンビニや駅などでの支払いにキャッシュレス決済が使われているシーンは誰にでも見覚えがあるものですが、じつはもっと幅広い領域でキャッシュレス決済が用いられています。

支払う人、支払いを受ける人それぞれの主体が変わると、取引の名称が変わります。

最も身近なのが、消費者から企業に対して支払いを行うBtoC取引。

消費者が政府機関に対して支払いを行うGtoCの取引でも、一部口座振替などの決済手法が使われていますが、これもキャッシュレス決済の一部です。

また、CtoC取引にもキャッシュレス決済が浸透しつつあります。たとえば食事のときの割り勘では、QRコードを使った送金が可能になりました。

キャッシュレス決済先進国の動向

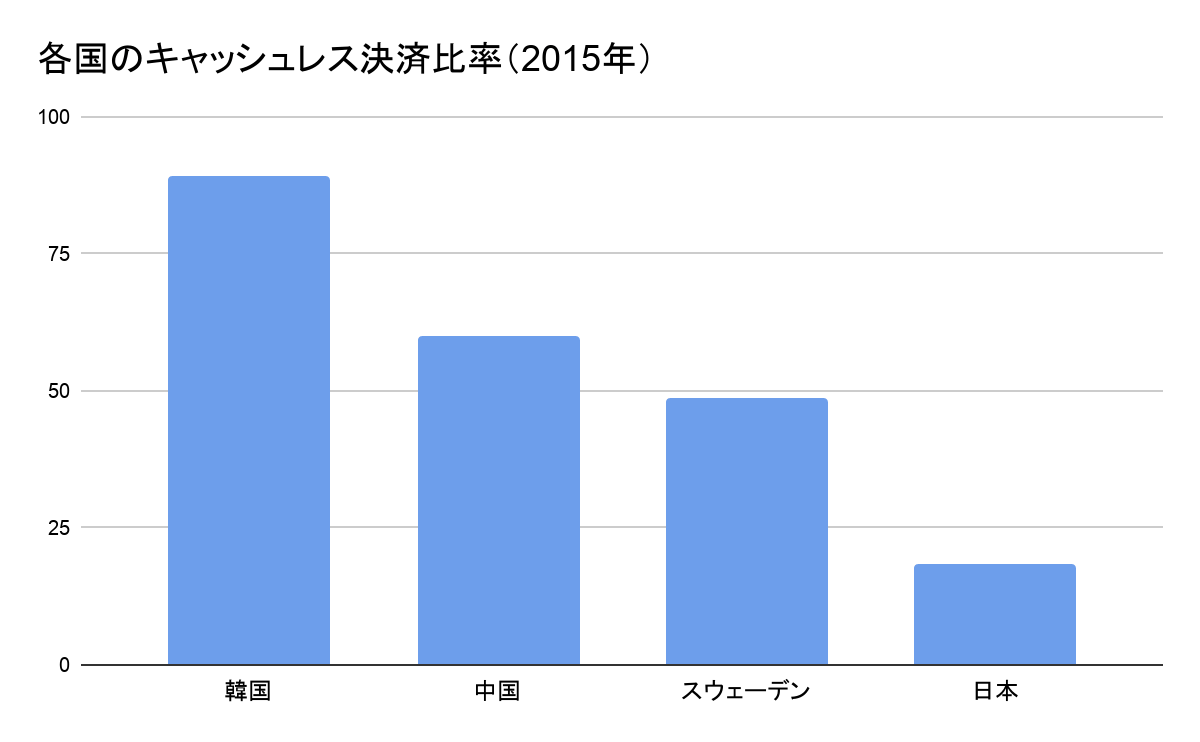

キャッシュレス・ビジョンでは、とくにキャッシュレス化が進んでいるスウェーデン、国家施策でキャッシュレス化が進んだ韓国、近年急激にキャッシュレス化した中国を紹介しています。

各国のキャッシュレス決済比率を示したものが上記のグラフです。

韓国の約9割の比率は世界的に見ても高い数字です。

一方、キャッシュレス化が進展している国のほとんどでは決済比率が4〜6割であるにも関わらず、日本は2割程度にとどまっています。

スウェーデン

スウェーデンのキャッシュレス化の背景には、防犯対策として国が現金の取り扱いを廃止した動きがあります。

公共交通機関ではキャッシュレス決済しか利用できませんし、2010年からの2年間で500もの金融機関の店舗が、現金を取り扱わないようになりました。

ATMも900台が撤去されています。現金を引き出すにも、今は1回あたり500クローナ(約6,000円)が上限となっています。

また、2012年に登場したFinTechアプリ「Swish」の普及も、キャッシュレス化に大きく影響しています。

今や国民の6割以上が利用しており、伝統的な露店での支払いにもSwishが利用されています。

なかには「現金拒否」の意思表示をする店もあります。

韓国

決済比率が約9割の韓国では、政府主導の3つの施策によりクレジットカードの利用促進に成功しました。

一つめは年間のクレジットカード利用額の20%を、上限30万円として所得控除できるようにしました。

二つめは1,000円以上のクレジットカードの利用で、毎月行われる当選金1億8千万円の宝くじに参加できること。

三つめは年商240万円以上の店舗にはクレジットカードの取り扱いを義務化したことです。

これらの取り組みにより、韓国では1999年から2002年の間に、クレジットカード発行枚数が2.7倍、クレジットカード利用金額は6.9倍に拡大しました。

また、韓国がキャッシュレス化を進める背景には、硬貨の管理における多大なコストがあります。

韓国は2015年に、硬貨を発行するコストが540億ウォン(約54億円)、古い硬貨の廃棄に22億ウォン(約2.2億円)のコストがかかると発表しました。

そのため、韓国ではお店で現金の買い物をして出たおつりを、プリペイドカードにチャージすることで、流通硬貨を減らす方策をとっています。

中国

中国のキャッシュレス化を語るうえで外せないのが「銀聯」と「Alipay(アリペイ)」です。

銀聯は日本において中国のクレジットカードブランドとして有名ですが、2002年に中国の80以上もの国内金融機関の共同で設立されました。

政府はそれまで統一されていなかった決済システムやルールの標準化や、加盟機関をオンラインで結ぶ決済ネットワークの整備を図りました。

これらの動きがキャッシュレス化に与えた影響は計り知れません。

また、2004年にアリババがリリースしたアプリ「Alipay」は、中国国内で幅広く普及しています。

さまざまな決済に利用できることはもちろん、アプリ内で病院やホテルの予約から決済までできることから、「スーパーアプリ」とも呼ばれています。いまやお年玉をAlipayであげるシーンまで見られます。

日本がキャッシュレス後進国になった理由

では、なぜ日本のキャッシュレス化が遅れているのか、その理由はいくつも語られています。

治安の良さが原因?

海外を見ると、盗難や偽札といった犯罪を防止するために、キャッシュレス化を進めた国もありますが、治安のよい日本では現金社会でもそれほど危険ではありません。

店舗でのレジの処理能力が高く、ATMが使いやすくどこにでもあることも、キャッシュレス化があまり進まない理由の一つです。

店舗の金銭的リスク

店舗にはキャッシュレスにするメリットがある一方で、デメリットも存在します。

初期コストと決済システム利用料がかかるだけでなく、入金までも時間がかかります。

客単価の低い事業者にとっては、手痛いコストといえるでしょう。

PayPayは初期導入費、決済システム利用料、入金手数料の無料キャンペーンを行っています。(※)

1万円以上の決済なら翌日入金も可能なため、キャッシュレス決済導入への足がかりになるかもしれません。

(※)2019年7月5日時点の情報です

消費者の不安

そもそもキャッシュレス決済を利用できる店舗が増えなければ、ユーザーも増えません。

また、近年急激に増えたキャッシュレス決済サービスへの「浪費をしそう」「金銭感覚が麻痺しそう」といった不安も、利用に二の足を踏ませます。

日本のキャッシュレス決済への追い風

これだけキャッシュレス化が遅れていると言われる日本ですが、実は2019年のいま、キャッシュレス化が大きく進みうる状況にあるのです。

インフラの整備が進んだ

現金支払いに関するインフラシステムでは多額のコストが発生しており、それらの削減ニーズが高まっています。

またATMやレジシステムの技術の進化が、キャッシュレス決済導入のハードルを下げてくれると期待されています。

店舗でのニーズの増加

「導入コスト無料」や「翌日入金」といった、キャッシュレス決済サービスの登場が導入を促しています。

また、インバウンド需要への対応や、レジスピードの改善のためにも、キャッシュレス決済のニーズが高まっています。

消費者の心理的ハードルの低下

家計簿アプリのような銀行口座やクレジットカードを含む個人資産を管理するアプリの登場により、現金からキャッシュレス決済に移行する人が増えています。

現金決済の場合は自らアプリに取引を登録しなければいけませんが、キャッシュレス決済サービスを使えば、自動的にアプリに取引が記録されるからです。

また、キャッシュレス決済サービスの増加と広告宣伝により、キャッシュレス決済自体の認知度が高まっているのも、心理的なハードルを下げる結果となりました。

支払いサービス事業者の登場

世界中の企業が、キャッシュレス決済のデータをもとに新たなビジネスモデルを考案しています。

これらのビジネスは産業育成の観点からも注目され、サービスの認知拡大・利用増加によりキャッシュレス化が望めるのです。

これからのキャッシュレス社会

キャッシュレス・ロードマップで掲げているキャッシュレス社会とはどのようなものなのでしょうか。

ライフスタイルにあったキャッシュレスツールの選択

キャッシュレス決済サービスはさまざまありますが、自分のライフスタイルに合わせて選び使い分けるようになります。

たとえば電車に乗るときや、少額の買い物をするときはSuicaで、少し大きめの買い物をするときはクレジットカードという風に、複数のサービスを使い分けることになるでしょう。

キャッシュレス対応店舗が充実

どのお店に行ってもキャッシュレス決済ができるようになります。

さまざまなサービスが乱立していますが、基準が整えられれば、店によって使えるサービスと使えないサービスがあるという不便も低減されるでしょう。

キャッシュレス支払いがお得

キャッシュレス決済では、ポイント還元などがあるため、現金でのやり取りがもったいなく感じるようになります。

貯めたポイントで買い物ができるため、より一層キャッシュレスの恩恵を受けられます。

レジという概念がなくなる

現在世界中で、無人店舗が試験的に運用されています。

商品を持ってお店から出るだけで、指定した口座から買い物金額が引き落とされるのです。

日本でも一部コンビニエンスストア等で無人レジの実証実験が行われてきました。

今後の展開に期待です!

個人間送金のデジタル化

個人間でのお金のやり取りもデジタル化します。

既に中国ではお年玉を電子マネーであげていますが、いずれ日本でもそうなるかもしれません。

スマートに割り勘できるようになるのも嬉しいですね。

データを活用した生活利便性の向上

取引がすべてデジタル化することで、これまでより詳細なデータが膨大に蓄積されます。

それらのデータを活用したビジネスが始まれば、わたしたちの生活もより便利なものになるでしょう。

まとめ

キャッシュレス決済は、単に支払いが便利になるというレベルではなく、社会に大きな影響を起こすムーブメントです。

実際にキャッシュレス化に成功した国では犯罪が低下し、国に大きな利益がもたらされています。

インバウンドの増加が予測される2020年のオリンピック・パラリンピック、2025年の大阪万博に向けて官民がどのような取り組みをするのか目が離せません。

参考:

https://www.meti.go.jp/press/2018/04/20180411001/20180411001-1.pdf

https://www.meti.go.jp/press/2018/04/20180411001/20180411001-2.pdf

https://www.paymentsjapan.or.jp/wordpress/wp-content/uploads/2019/04/Cashless_Roadmap_2019.pdf

※「QRコード」は、株式会社デンソーウェーブの登録商標です。

\ QRコード決済利用シェアNo.1※/

いま一番使われているQR決済だから、集客アップにつながります。

※インテージ SCI Payment 決済サービス / 決済手段別 決済回数構成比

PayPayの導入について詳しくはこちら >

総合カタログ

PayPayの最新版

資料はこちらから