法人にも確定申告が必須|法人の確定申告の手順を分かりやすく解説

この記事はこんな方におすすめ

- 確定申告について知りたい会社経営者の方

- 起業したばかりの会社経営者の方

この記事によって分かること

- 法人の確定申告の概要と種類

- 法人税の確定申告方法

- 法人が確定申告すべき税金

\ QRコード決済利用シェアNo.1※/

いま一番使われているQR決済だから、集客アップにつながります。

※インテージ SCI Payment 決済サービス / 決済手段別 決済回数構成比

PayPayの導入について詳しくはこちら >

確定申告というと、個人事業主などの個人だけのイメージがあります。

しかし、確定申告は個人のものだけではありません。

法人も様々な税金を申告しなければならず、法人が申告する税金は多岐に渡ります。

法人の確定申告は個人の確定申告とは期限や手順が異なるので注意が必要です。

法人の確定申告の種類や手順、確定申告書の作成方法について詳しく解説していきます。

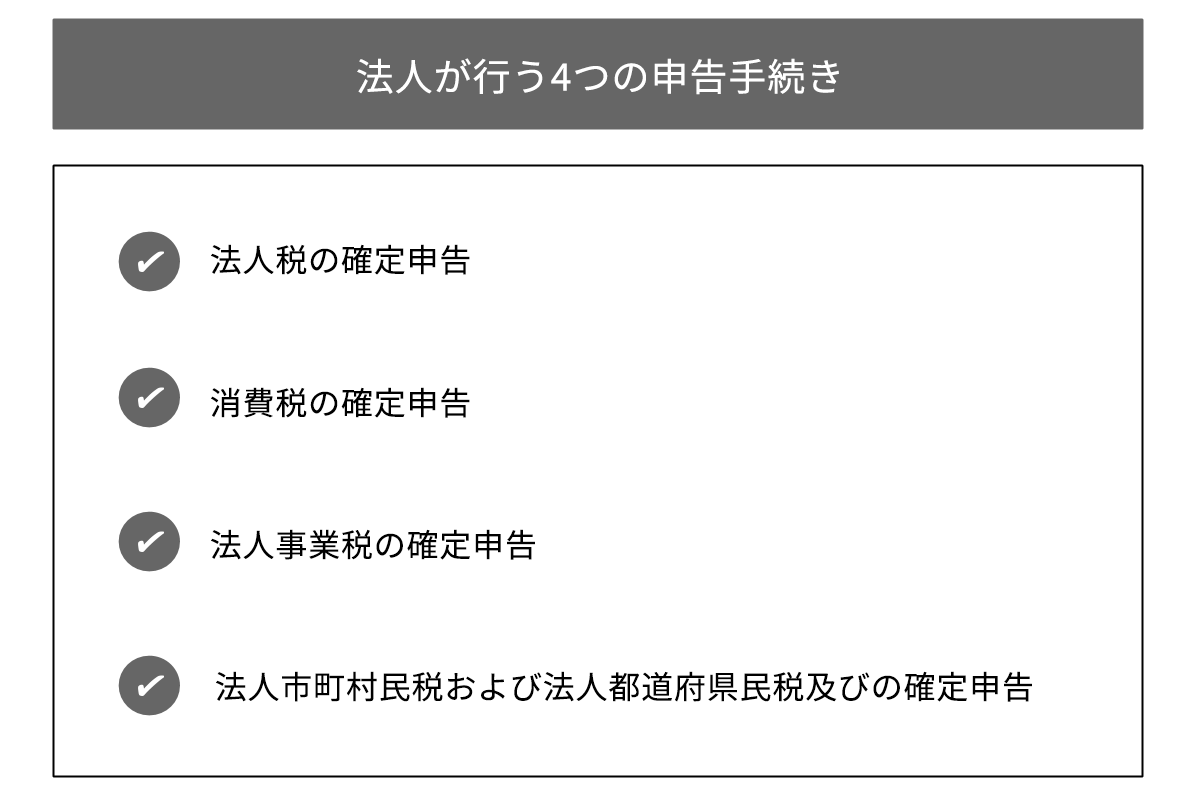

法人が行う確定申告とは?

法人の確定申告とは、税金の種類によって以下の4つの申告手続きをすることです。

それぞれ、どのような税金を申告するのか、詳しく見ていきましょう。

法人税の確定申告

法人税の確定申告とは、決算までの所得を計算し、その所得にかかる税金を確定し申告することです。

個人の所得税に対する確定申告の法人版だと理解しておきましょう。

益金と損金の差が法人所得となり、法人所得に税額をかけて算出します。

なお、法人所得税の申告は事業年度終了日の翌日から2ヶ月以内に行わなければなりません。

決算が3月31日であれば5月31日までに申告を行います。

消費税の確定申告

消費税の確定申告とは、顧客から預かった消費税と、自社で支払った消費税の差額を計算し税額を求めて申告を行うことです。

普段、消費者が事業者に対して支払っている消費税は、ここで事業者がまとめて計算し

『消費税額=(1年間の売上金額(税抜)×10%)-(1年間の仕入や経費で支払った金額(税抜)× 10%)』

で求めることが一般的です。

原則として消費税の申告期限は翌年の3月31日までとなっています。

法人事業税の確定申告

法人事業税は、原則として事業を行うすべての法人に納税義務があり「所得×法人事業税率」で計算します。

納付先は各地方自治体となっており、事業年度終了日の翌日から2ヶ月以内に納付します。

法人市町村民税および法人都道府県民税の確定申告

法人市町村民税と法人都道府県民税との2つ合わせた総称を法人住民税と言います。

個人の住民税が市町村民税と都道府県民税に分かれているように法人の住民税も市町村と都道府県に分かれています。

法人住民税は事業所がある自治体から課税される地方税となっています。

法人住民税は「法人税割+均等割」で計算し、均等割の部分は赤字でも課されるので、法人住民税は所得に関わらず必ず支払わなければなりません。

納付先は自治体で、期限は事業年度終了日の翌日から2ヶ月以内となっています。

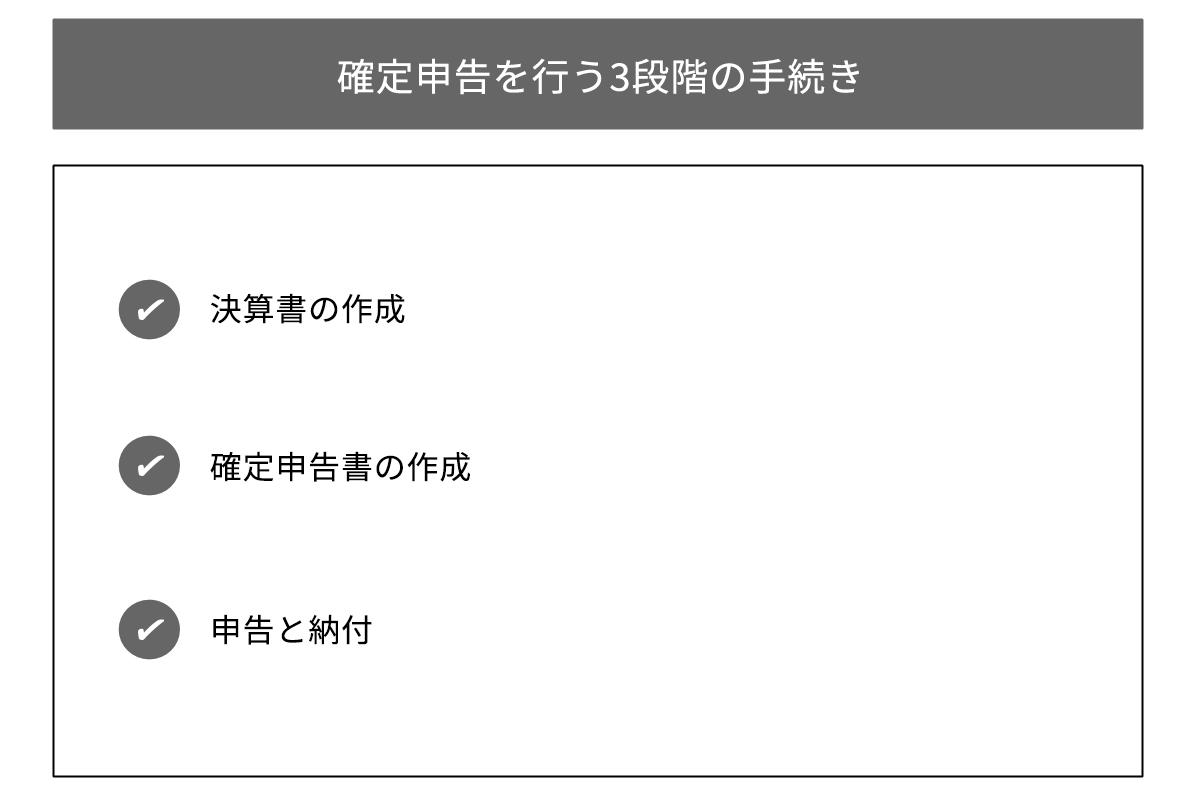

法人税の確定申告の3STEP

法人税の確定申告を行う際には以下の3段階で手続きをしましょう。

それぞれの手順で具体的に行うべきことを詳しく見ていきましょう。

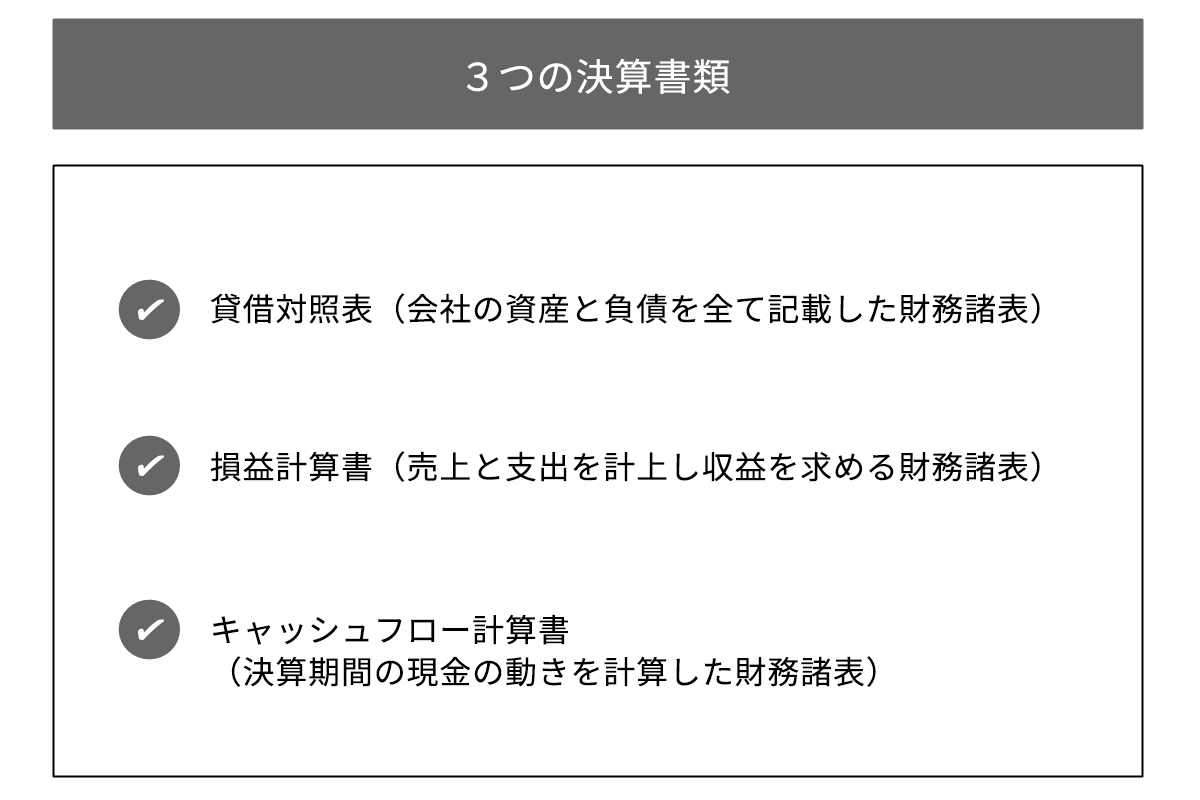

決算書の作成

まずは決算書を作成します。

決算書とは、決算期における決算期の売上と支出を全て計上し、決算期間における収益(損失)を求め、会社の資産状況がどのようになったのかを求めるもので、いわば会社の通知表に該当するものです。決算書類は主に3つです。

まずは決算書を作成し、決算期間における会社の業績を求めましょう。

自社でコツコツ記帳を行い、会計ソフトなどで作成することもできますし、会計士などの専門家へ依頼して作成する方法もあります。

確定申告書の作成

確定申告書は以下のような流れで作成します。

|

会計ソフトで作ることもできますし、会計士や税理士などに作成してもらうこともできます。

なお、決算書を持参すれば税務署でも作成を手伝ってくれます。

また、確定申告の際には以下の書類も添付する必要があります。

・勘定科目内訳明細書

・法人税事業概況説明書

・適用額明細書(租税特別措置を適用する場合のみ)

・税務代理権限証書(税理士に申告書の作成を依頼した場合のみ)

申告と納付

法人が納付すべき税金の申告期限・納付先・申告方法などについてまとめました。

| 項目 | ①法人税の確定申告 | ②消費税の確定申告 | ③法人事業税の確定申告 | ④法人都道府県民税および法人市町村民税の確定申告 |

| 申告先 | 税務署 | 税務署 | 都道府県の税務事務所 | 都道府県の税務事務所 |

| 申告手段 | 郵送や持参 ネットの場合はe-Tax |

郵送や持参 ネットの場合はe-Tax |

郵送や持参 ネットの場合はe-Tax |

郵送や持参 ネットの場合はe-Tax |

| 申告期限 | 期末日から2ヶ月以内 | 期末日から2ヶ月以内 | 期末日から2ヶ月以内 | 期末日から2ヶ月以内 |

| 納付期限 | 期末日より2ヶ月以内に納付 | 期末日より2ヶ月以内に納付 | 都道府県により異なる | 都道府県により異なる |

法人税と消費税は税務署へ申告し、法人事業税と法人住民税は都道府県の税務事務所へ申告します。

税金によって申告場所が異なるので面倒で手間もかかります。

法人の税金の申告期限は事業年度終了日の翌日から2ヶ月以内と決まっているので、基本的には「税金は決算日の2ヶ月以内に申告する」と理解しておきましょう。

個人事業主の確定申告とは異なるので注意しましょう。

まとめ

法人が支払わなければならない税金は以下の4つです。

・法人税

・消費税

・法人住民税(法人都道府県民勢・法人市町村民税)

・法人事業税

\ QRコード決済利用シェアNo.1※/

いま一番使われているQR決済だから、集客アップにつながります。

※インテージ SCI Payment 決済サービス / 決済手段別 決済回数構成比

PayPayの導入について詳しくはこちら >

総合カタログ

PayPayの最新版

資料はこちらから