小売業はキャッシュレス決済を導入すべき?キャッシュレス決済の特徴をご紹介!

この記事はこんな方におすすめ

- キャッシュレス決済の導入を検討している小売業の経営者

- これから小売業で独立を考えている人

この記事によって分かること

- 国内のキャッシュレス決済の導入率

- キャッシュレス決済の種類とそれぞれの特徴

- キャッシュレス決済を導入するメリットと注意点

\ QRコード決済利用シェアNo.1※/

いま一番使われているQR決済だから、集客アップにつながります。

※インテージ SCI Payment 決済サービス / 決済手段別 決済回数構成比

PayPayの導入について詳しくはこちら >

国内のキャッシュレス決済の現状

小売業を営んでいる方々の中には、キャッシュレス決済をこれから導入すべきかどうかを考える方もいるかと思います。

そこで気になるのは実際に国内でどの程度、キャッシュレス決済が導入されているのかという事ではないでしょうか。

ここでは国内でのキャッシュレス決済の普及状況や外国との普及率の比較、さらに国内での普及の背景を解説していきます。

キャッシュレス決済は広まっている?

まず、国内で事業を行っている店舗のキャッシュレス導入率について見ていきましょう。

2020年5月に行われた調査によると、国内店舗の約36%がキャッシュレス決済を導入しています。とくに後述する還元事業の影響が大きく、還元事業参加店舗の約70%がそれをきっかけとしてキャッシュレス決済の導入に踏み切っています。

一方で、消費者サイドでのキャッシュレス決済の普及率は事業者のキャッシュレス導入割合をはるかに上回っています。同じく2020年5月に行われた調査によると、国内の消費者の約87.6%がキャッシュレス支払いを利用しています。さらに現在キャッシュレス決済を利用している消費者のうち約83.8%の回答者が今後もキャッシュレスを利用したいと回答しています。このことから、消費者の間ではキャッシュレスが支払い手段の一つとして浸透していることがわかります。

参考:キャッシュレス調査の結果について|一般社団法人キャッシュレス推進協議会

諸外国と比べて導入率は低い?

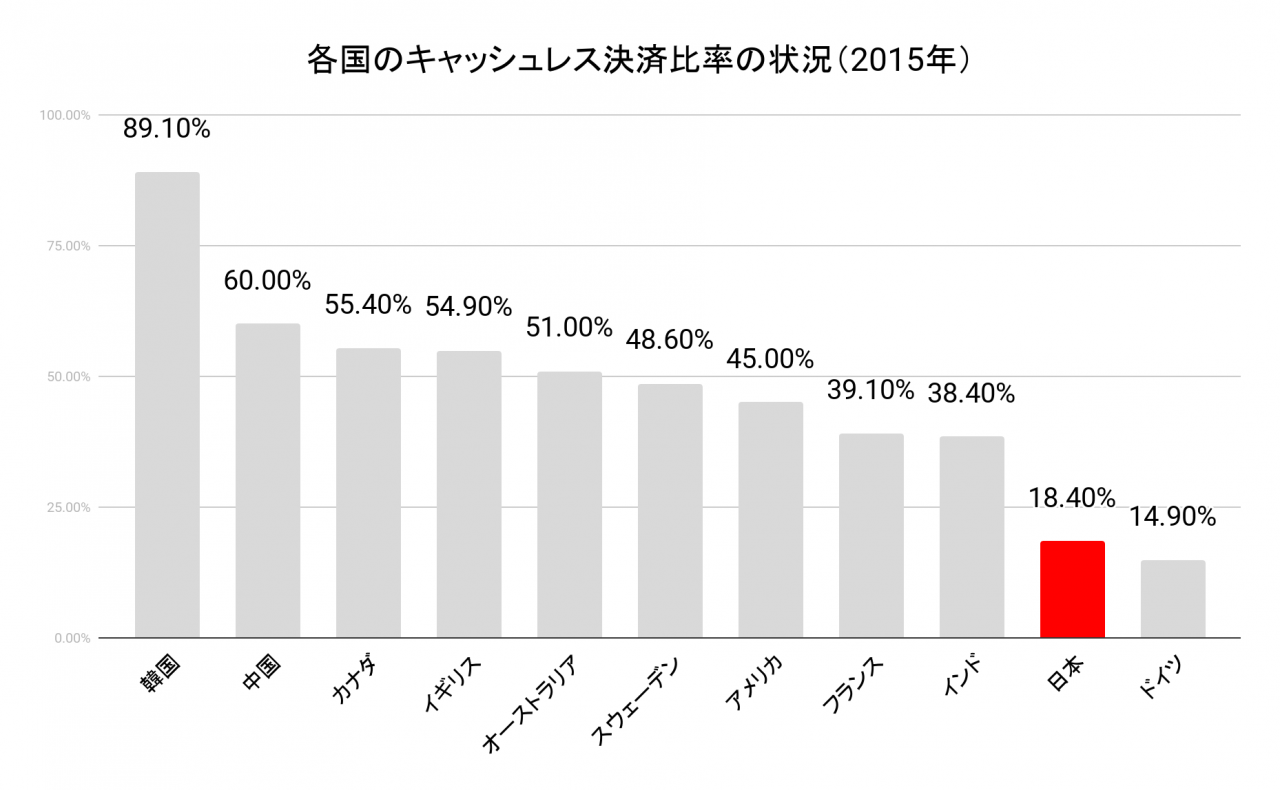

では、日本は諸外国と比べてどれほどキャッシュレス決済が普及しているのでしょうか?こちらは2015年に行われた調査をもとに解説していきます。

上記の棒グラフの通り、2015年の日本ではキャッシュレスで行われる決済額が18.4%となっています。地理的に近いアジアの国と比較しても、韓国では全体の89.1%、中国では60.0%もの決済がキャッシュレスで行われています。

グラフでは日本よりキャッシュレス決済比率が低い国がドイツのみということからもわかりますが、日本ではキャッシュレスの導入が諸外国と比べてまだ遅れているといえるでしょう。原因として考えられるのは日本の治安の良さから来るATMの利用のしやすさなど様々ありますが、未だに日本では現金の手渡しでの支払いが大多数を占めています。

おもてなしが重要視される日本では、丁寧にお支払いの際の接客も対面で行うことにも良さがあるかもしれません。ですが、2020年初頭に始まった新型コロナウイルスの流行により対面での接客にも一定のリスクが伴うようになってしまい状況が大きく変化しました。ウイルスなどの感染リスクを抑えるためにもキャッシュレス決済比率を上げていくことが重要になってきたとも言えます。

参考:キャッシュレス・ビジョン 平成30年4月 経済産業省 商務・サービスグループ 消費・流通政

政府の施策の影響

2019年に消費税が増税され、10%に引き上げられたことはまだ記憶に新しいという方が多いでしょう。このように税金が上がると、消費者は日々の生活での出費を抑えるようになってしまうことがあります。そこで消費税増税と時期を合わせて政府が打ち出した施策が「キャッシュレス・ポイント還元事業」です。ただし、2019年10月1日から2020年6月末までの期間で行われていた事業であったので現在はもう行われていません。

キャッシュレス・ポイント還元事業の内容は、対象店舗に登録されたキャッシュレス決済で支払いをすることでお会計の最大5%がポイントとして還元されるというものでした。消費税が8%から10%まで引き上げられた分はポイントの還元によって相殺できる点が魅力的な内容です。

また、クレジットカードやデビットカードでのお支払いはもちろん、QRコード決済や電子マネーも対象とされており選べるキャッシュレス決済方法は幅広い印象でした。

このキャッシュレス・ポイント還元事業の影響もあり、キャッシュレス決済を支払いの手段の一つとして使い始めた消費者の数も少なくありません。現に、20~60代の消費者のうちの約5割が還元事業をきっかけとしてキャッシュレスを利用し始めたという調査結果もあります。還元事業も一つの背景となってキャッシュレスが消費者の間でも普及してきたとも言えますね。

参考:消費者の皆様 TOP | キャッシュレス消費者還元事業

キャッシュレスにはどのような種類がある?

キャッシュレス決済と一口に言っても様々な種類があります。キャッシュレスの大まかな定義は「支払うときに現金以外の方法を用いること」ですが、具体的にはどのような決済手段がキャッシュレスと言えるのか、さらにそれぞれにどのような特徴があるのかをここからご紹介していきます。

クレジットカード決済

クレジットカード決済は、お客様がクレジットカード会社で発行したクレジットカードを用いてお支払いをするものです。店舗側はカード会社や決済代行業者などと契約を結び、クレジットカードの読み取り用の機器を導入してお客様の決済手段を増やすことができます。

この決済方法の特徴は、クレジットカードの利用者がカード会社とあらかじめ決めた引き落とし日にまとめて利用額が引き落とされることです。店舗側にも、所定のサイクルで入金がされます。

QRコード決済

QRコード決済サービスとは、スマートフォンなどでQRコードを読み取ることで決済を実行できる決済方法です。

読み取りといっても2パターンあり、店舗側でお客様のスマートフォンに表示されているバーコードを読み取る方法と、お客様のスマートフォンで店舗側が表示したQRコードを読み取る方法があります。それぞれ「ユーザースキャン」「ストアスキャン」などと呼ばれます。

QRコード決済については下記の記事で詳しく解説しています。

関連記事:QRコード決済をはじめたい!お得に使いたい!選び方のポイントまとめ – キャッシュレス研究所

電子マネー

電子マネーとは、商品やサービスの支払いを行う際に現金を電子化してオンラインで決済を行うものです。チャージして使用する「前払い方式」、クレジットカードと連携して使える「後払い方式」、銀行口座から即時で引き落として支払う「即時払い」の3つの決済方法に分けられます。

電子マネーが利用されるシーンの代表的な例といえば、毎日の通勤や通学で利用される交通系の電子マネーです。また、交通系電子マネーは交通費の支払い以外にも、自動販売機やコンビニなどの小売店でも利用できる場合もあります。

デビットカード

デビットカードは、支払った金額が、その場で銀行口座から引き落とされるシステムです。銀行口座にお金が入金されていなければ使うことはできないため、使った金額を管理できず、出費が多くなりがちな方にはおすすめです。また、クレジットカードの審査に通過しない方でもデビットカードを持つことができるため、そういった方にもおすすめな決済方法です。

キャッシュレス決済のメリットとは

ここまで様々なキャッシュレス決済をご紹介していきましたが、実際にキャッシュレス決済を小売店が導入するメリットはあるのかが気になる点でしょう。

ここからはキャッシュレス決済を導入すると店舗側にどのようなメリットがあるのかをご紹介していきます。

会計が楽になる

まず、キャッシュレス決済の場合、現金決済と比べるとお支払いの際の手間が省けるという点が挙げられます。

現金決済だと、会計の際には店舗側にも消費者側にも一定の手間がかかってしまいます。店舗側からすると、現金を受け取ってからの金額の確認、レジ入力などの手間がかかってしまいます。また、消費者側でも財布を出して中から紙幣や小銭などの現金を取り出す手間や財布の中に常にある程度の現金を入れておかなければならないという不自由さがありました。

キャッシュレス決済の場合はそのような事がなく、店舗側でも消費者側でも会計の時間短縮や効率化につながります。例えば店舗が混んでいて人手が足りなくても会計をスピーディーにできるというのは大きなメリットと言えるでしょう。

さらに、店舗側での毎日の業務の中にはレジ締めがあります。一日の業務の終わりに当日の売り上げを計算したり、会計金額が正しいかなどの確認を行うのにはある程度時間がかかります。また、現金を扱う中では小銭などの数え間違いなども起こる可能性があり、レジ締めの際に金額が合わない事もあるでしょう。キャッシュレス決済の場合は金額の間違いを減少させることが期待できます。さらに、キャッシュレス決済では会計時に釣銭が足りずに困ってしまうという事もないので安心感があります。

決済の非接触化

キャッシュレス決済では会計時に従業員とお客様の接触機会が減るというのも大きなメリットの一つと言えるでしょう。とくに新型コロナウイルスの感染を防ぐためにオンライン決済や非接触型の決済に注目が集まっています。やはり現金を素手で受け渡すと気を付けても感染経路が出来てしまうため、従業員とお客様の両方の健康を守るためにもキャッシュレス決済がおすすめです。

購買データを収集してマーケティングに活用できる

キャッシュレス決済を導入した場合、お客様の購入データが残るのでそれを有効活用することも出来ます。キャッシュレス決済データと店舗の売り上げデータを関連付けて小売業者の販売促進や商品開発などのマーケティングに活用するのが一例として挙げられます。

さらに、どの時間帯でどのような商品が売れやすいのか、または売れ筋商品が何なのかを分析することで在庫をより効率的に管理することも可能になります。

外国人旅行客の消費促進

キャッシュレス決済の場合、旅行中の外国人のお客様にとっても利用しやすいというメリットがあります。

日本円現金で扱う場合、やはり外国人だと使い慣れていないという心理的な壁がある上に母国の通貨を日本円と交換する際に発生する換金手数料が気になってしまいます。キャッシュレス決済だと世界共通で支払い方法が変わらないため、簡単にお支払いができます。そのため、キャッシュレス決済を導入した店舗の方が外国人のお客様を受け入れやすく、旅行客からの売り上げを期待できます。

小売業がキャッシュレス決済を導入する際の注意点

ここまで、キャッシュレス決済を導入した際に小売業者が得られるメリットを挙げてきました。ですが実際導入する際にかかってしまうコストなど、注意するべき点もあります。ここからはその注意点をご紹介していきます。

導入の際の端末導入コストがかかる

キャッシュレス決済を導入する場合、種類によっては支払端末の導入コストが高くなる場合もあります。

クレジットカードを導入する場合、支払端末が数万円かかるものも珍しくありません。電子マネーの支払端末も同様です。個人経営などの比較的小さな小売業者の方だと、導入する際のコストが気になってしまうかもしれません。QRコード決済なら初期導入コストを比較的安く抑えることができます。

とくにPayPayなら通常は発生する初期導入費が0円なので安心してキャッシュレス決済を導入する事ができます。

PayPayなら初期導入費0円から始められる!|PayPay

決済事業者に対して手数料を支払う必要がある

キャッシュレス決済を導入する場合、初期導入費の他にも決済事業者に支払う手数料が発生します。例えばクレジットカードでのお支払いを受け付けると決済額の数パーセント分の手数料をカード会社や決済代行会社に支払うのが一般的です。

QRコード決済の場合は決済会社によっても手数料が異なりますが、クレジットカードより手数料が低い場合もあります。PayPayでは2021年9月30日まで決済システム利用料が無料になるので日々発生するコストを低く抑えることが出来ます。

PayPayなら決済システム利用料が0円で導入いただけます|PayPay

現金が入ってくるタイミングが遅くなる

キャッシュレス決済を導入すると、現金での決済とは違ってすぐに手元に売上金が入らない場合もあります。電子的なデータの受け渡しで決済が完了する便利さが魅力ですが、決済会社からの入金までの時間が長いと資金繰りに困るという小売業者も少なからず存在します。

このように資金繰りに懸念を持っている中小・小規模事業者向けに日本政策金融金庫が低利子での融資制度も設けています。決済会社によっては入金サイクルを短く設定できる場合もあるので様々な決済サービスを比較して検討しましょう。

日本政策金融公庫の公式サイトはこちらです。

キャッシュレス決済を導入する中小・小規模事業者の資金繰りを支援するための日本政策金融公庫による低利融資制度

入金サイクルを出来るだけ短くしたい小売業者には、ジャパンネット銀行のご利用で最短で翌日入金ができるPayPayがおすすめです。

PayPayなら売り上げ金額に関わらず最短翌日入金!|PayPay

まとめ

キャッシュレス決済を導入すると初期導入費用の他にも日々の手数料がかかってしまいます。ですが、本記事を通してご紹介したようにキャッシュレス決済ならではのメリットが数多くあります。キャッシュレス決済を導入した場合のメリットとデメリットをよく比較して、導入を検討してみてはいかがでしょうか。

\ QRコード決済利用シェアNo.1※/

いま一番使われているQR決済だから、集客アップにつながります。

※インテージ SCI Payment 決済サービス / 決済手段別 決済回数構成比

PayPayの導入について詳しくはこちら >

総合カタログ

PayPayの最新版

資料はこちらから